2月下旬,东京的气氛有点“拧巴”。

一边,高市早苗在国会讲台上火力全开,把“安全焦虑”拉到二战后最高音量:要修订核心安全文件、放松军工出口限制、把防务开支推到GDP 2%,还要搞一个由首相主导的国家情报委员会。

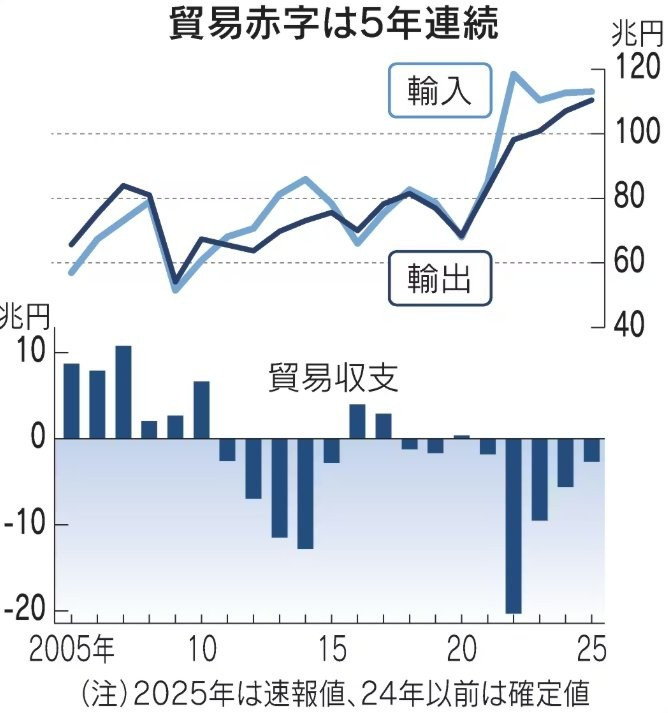

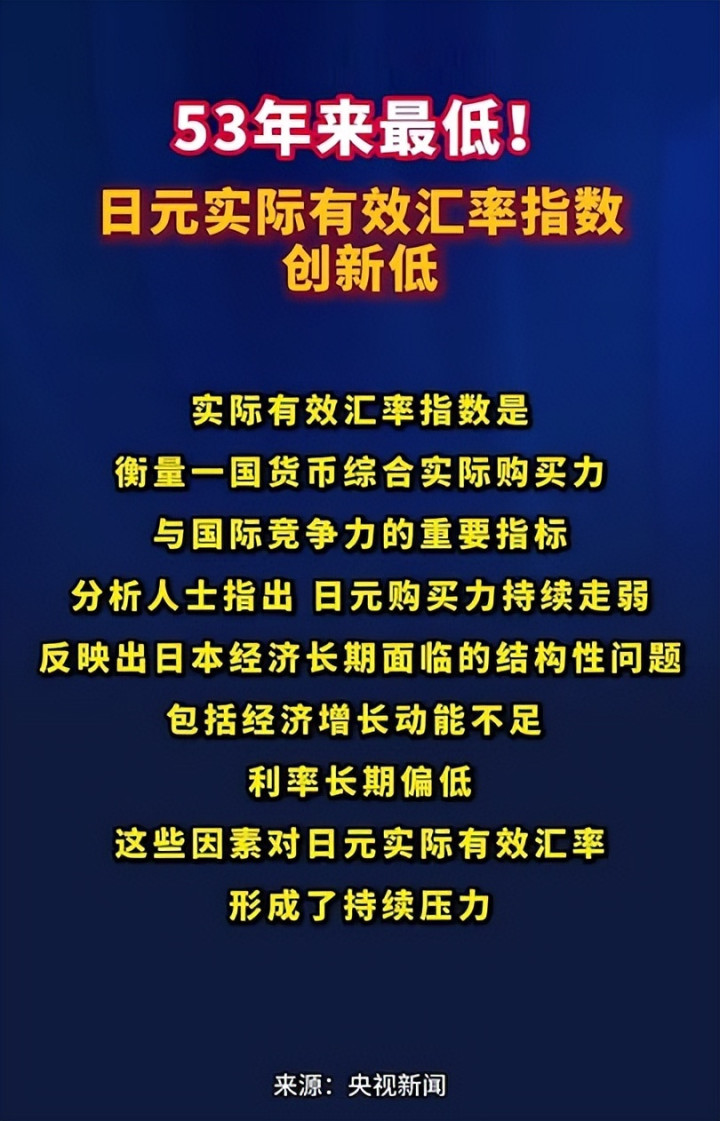

另一边,日本经济的“底盘”却在悄悄塌陷:衡量一国货币真实购买力和竞争力的实际(广义)有效汇率指数(REER),日本在2026年1月跌到67.73,创下自1973年以来最低水平。

更狠的是,华盛顿那边也没打算让日本喘口气。美国最高法院裁定特朗普此前依据IEEPA推行的关税路径“不合法”后,唐纳德·特朗普立刻换招,推动临时性的15%平坦关税等新做法,全球市场被搅得鸡飞狗跳。

而日本夹在中美叙事冲突与自身经济失血之间,像被人一手拽着衣领、一手按着肩膀——想进退自如?难。

这就是今天这盘棋的核心:日本对外摆强硬姿态,对内却被结构性危机“卡喉咙”;美国趁机加码要价,日本被迫一边承诺、一边求“别加码”。

一、表面是外交对撞,底层是日本“货币—产业—财政”三重失血

很多人只盯着“中日交手”的情绪戏码,却忽略了更要命的底层逻辑:日本现在的问题,已经不是“某个行业不行”,而是货币定价能力、产业增量能力、财政可持续能力在同一时间段一起承压。

1)REER跌到53年最低:这不是“日元便宜”,这是“日本变贵又变弱”

先把概念讲人话:

REER(实际有效汇率)不是简单看“日元兑美元”。它更像一个“全球综合体检指标”——把日本与主要贸易伙伴的汇率按贸易权重加总,并扣掉通胀差异,得到日元的真实购买力与真实竞争力。

2026年1月日本REER降到67.73(2020=100),而且数据来自BIS体系、由FRED同步展示。

这意味着什么?

进口更疼:日本资源依赖高,能源、粮食、矿产、化工原料都更贵。

居民更憋屈:工资没跟上,进口品先涨价,生活成本“钝刀割肉”。

企业更纠结:汇率弱对出口看似有利,但如果上游原材料更贵、全球需求又不旺,利润未必更好看。

一句话:货币弱不是原罪,原罪是“弱了还撑不起增量”。

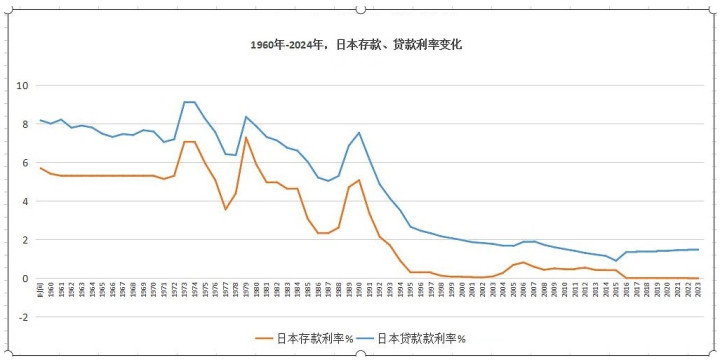

2)为什么日本不敢像别人那样猛加息?因为“财政与金融系统承重”太大

日本央行长期低利率并非“任性”,更像“被结构锁死”。

一旦加息过快,会同时触发三条链条的痛感:

财政利息支出上升:国债存量巨大,利息成本极其敏感。

金融机构账面冲击:大量持债机构(银行、保险、养老金)会面对债券价格下跌带来的资本压力。

内需被压:房贷、企业融资成本抬升,消费与投资进一步走弱。

所以日本看起来像在“慢慢拧阀门”,但市场会把这种犹豫解读成:利差长期存在 → 资本长期外流 → REER继续承压。

二、特朗普的“关税判决反手”与对日要价:日本最怕的不是数字,是不确定性

日本现在最怕的,不是“多掏一点钱”,而是“规则突然换”。

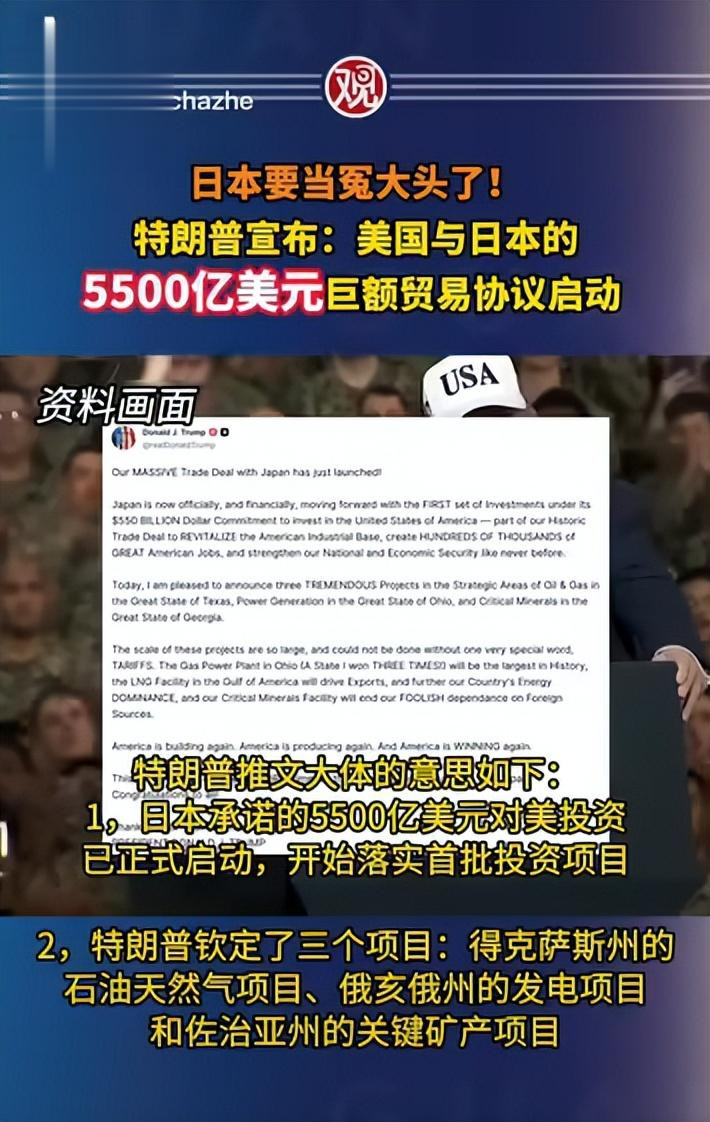

根据路透社报道,日本在最新一轮关税风波里明确向美国提出诉求:希望美方维持此前协议里的“优惠待遇”,不要在现有关税基础上再叠加新的临时关税,否则日本出口将面临更高税负。

这背后有一个关键信息:日本已经在一份2025年的安排中,给出了规模高达5500亿美元的贷款和投资承诺,并且已有首笔资金投向能源与产业项目。

站在特朗普的交易逻辑里,这就像什么?

像一张已经签了字的“长期账单”。

美国要的是:确定的产业回流、确定的投资落地、确定的政治叙事。

日本要的是:关税别再翻脸、汽车别被狠狠干、协议别被撕票。

所以你会看到一个很“现实”的画面:

日本一边不愿公开“重谈协议”(因为怕触发更强硬报复),一边又必须不断强调“我们会按约办”。

这就是典型的“被逼债”姿态:不是拿枪顶着你要钱,而是拿规则顶着你要承诺,外加随时可能加码的关税按钮。

三、高市早苗的强硬安全路线:可能成为日本经济结构危机的“催化剂”

很多人把高市的路线理解为“政治强硬、外交对抗”。但从经济视角看,它还可能带来三重外溢成本。

日本首相在国会表态要:修订三份核心安全文件、审查军工出口规则、把防务开支提升至GDP 2%、组建国家情报委员会、强化关键供应链与对外资审查等。

1)军费上升不只是“花钱”,它会改变产业资金流向

当财政空间本就紧张时,军费占比上升意味着:

某些民生与结构性改革预算被挤出;

产业政策更偏“安全优先”,商业效率次之;

外部摩擦增加后,企业投资更谨慎。

这对一个需要“新增长引擎”的经济体来说,属于方向性风险。

2)供应链“去依赖”会推高成本,尤其在货币购买力下降阶段

当REER处在历史低位,任何“更贵的替代供应链”都会把成本压力放大。

而成本上升最终会回到两端:

企业端:利润被压 → 工资与投资更难涨;

居民端:物价更硬 → 消费更软。

3)最危险的是:安全叙事会掩盖经济改革的紧迫性

强烈的外部威胁叙事,短期确实能凝聚支持。

但它也可能让社会把注意力从生产率、人口结构、创新生态、财政可持续这些“硬骨头”上移开。

说白了:喊口号很爽,修结构很痛。

日本现在最缺的,恰恰是“忍痛”的政治能力。

四、中国这边的变量:不是“情绪对轰”,而是“规则与筹码”叠加

同一时间,在联合国舞台上,中方对日本入常议题的立场也非常明确。

傅聪在联合国大会相关政府间谈判场合重申:日本拒不反省侵略历史、践踏战后秩序、干涉他国主权,因此**“不具备成为安理会常任理事国的资格”**。

这里的关键,不在于“口水战”,而在于它揭示了一个现实:

中日竞争正在从单点摩擦,升级为多平台、多议题、长期化的结构对抗。

那么对日本来说最麻烦的是什么?

是它同时面对三条压力线:

对华关系:安全与经贸纠缠,摩擦成本不低;

对美关系:协议与关税按钮握在对方手里;

自身经济:货币购买力下滑与结构停滞叠加。

这三条线如果同时收紧,日本就会出现一种状态:

对外越强硬,对内越缺血;越想冲出去,越发现腿软。

五、未来三种走向:日本最可能选哪条路?

把情绪放一边,回到“可行性”。

走向A:对美加码承诺,换取关税与安全保护的“短期稳定”

这是最符合现实的路径,也是最容易发生的。日本已经公开寻求维持既有协议待遇。

但代价是:对美议价能力进一步弱化,长期可能被锁在“持续输血”的结构里。

走向B:对华维持“安全强硬 + 经贸谨慎”的双轨

高市讲话里也并非完全否定沟通空间,但安全叙事会让双轨越来越难平衡。

经贸层面的“降温需求”与政治层面的“加温冲动”,会长期打架。

走向C:以安全动员推动国内再分配,押注军工与关键产业带来“新增长”

听起来热血,做起来很难。因为它需要:财政空间、技术突破、市场订单与社会承受力同时到位。

而日本当前REER与长期低增长,恰恰说明这些条件并不宽裕。

所以结论很冷:日本最可能的选择,是A+B的混合——对美更依赖,对华更敏感,对内更紧绷。

六、这盘棋的真正看点:日本会不会被“经济危机”推着走极端?

历史从不重复,但会押韵。

当一个国家同时出现:

货币真实购买力下滑(REER走低)

外部规则不确定性上升(关税与协议反复)

安全叙事持续加温(防务扩张与制度重构)

社会就容易被一种情绪裹挟:

“既然经济越来越难,那就靠更强硬的国家路线找出路。”

这就是最危险的地方。

因为经济的解法往往是慢的、痛的、需要改革的;

而强硬路线的情绪回报是快的、爽的、能立刻获得掌声的。

但掌声不能当饭吃。

更不能当汇率。

结尾:你觉得日本会怎么选?中国又该怎么接招?

这场“中日再次交手”,表面是立场、口号与姿态;底层却是日本的结构性困境与美国的交易式要价同时发力。

接下来最值得盯的三个问题:

日本能否止住REER下滑所代表的“真实竞争力流失”?

美国是否会在关税与协议之间继续加码“按钮政治”?

高市的安全路线会不会在经济承压时进一步激进化?

你判断,日本会被逼到哪一步?

中国这边,是该“硬碰硬”,还是更强调“规则筹码 + 产业反制 + 国际叙事”的组合拳?

评论区说说你的看法——站哪边都行,但请把逻辑讲清楚。

优倍网提示:文章来自网络,不代表本站观点。